Se hai mai provato a convertire le tue criptovalute in naira e trasferirle sul tuo conto bancario in Nigeria, sai bene che non è un processo semplice. Non basta premere un pulsante su uno scambio online e aspettare il bonifico. Le banche nigeriane guardano ogni transazione legata alle crypto con estrema cautela, se non con sospetto. Anche se il panorama normativo è cambiato drasticamente negli ultimi due anni, passando dal divieto totale alla regolamentazione strutturata, la realtà operativa nelle filiali e nei sistemi digitali delle banche rimane complessa.

In questo articolo esploreremo come funzionano effettivamente i meccanismi bancari oggi, quali sono i rischi concreti di congelamento dei conti e cosa devi fare per proteggere i tuoi fondi mentre navighi tra le normative della Banca Centrale (CBN) e della Commissione per i Titoli e gli Investimenti (SEC).

Il contesto normativo: dalla proibizione alla regolamentazione

Per capire perché le banche reagiscono in modo così rigido, bisogna guardare al recente passato storico. Fino al febbraio 2021, la Banca Centrale della Nigeria (CBN) l'autorità monetaria nazionale che ha emanato direttive restrittive sulle criptovalute aveva vietato esplicitamente alle banche commerciali di elaborare qualsiasi transazione legata alle criptovalute. Questo divieto è durato quasi tre anni, costringendo milioni di utenti a utilizzare canali peer-to-peer (P2P) informali o broker non regolamentati per uscire dalle posizioni crypto.

Tuttavia, la situazione si è capovolta il 22 dicembre 2023, quando la CBN ha pubblicato le "Linee guida per le operazioni degli account bancari per i fornitori di servizi di attività virtuali". Questa mossa ha ufficialmente sollevato il bando, permettendo alle banche di aprire conti per gli scambi di criptovalute autorizzati. Il quadro giuridico è stato ulteriormente solidificato nel marzo 2025, quando il presidente Bola Ahmed Tinubu ha firmato l'Investments and Securities Act 2025 (ISA 2025) legge che riconosce le criptovalute come titoli finanziari sotto la supervisione della SEC. Con questa legge, le criptovalute sono state classificate come valori mobiliari, ponendo la responsabilità di vigilanza sulla Commissione per i Titoli e gli Investimenti (SEC) ente governativo responsabile della regolamentazione dei mercati dei capitali e delle criptovalute in Nigeria.

Anche se la legalizzazione è un fatto acquisito, le banche non hanno abbracciato le crypto con entusiasmo. Hanno adottato un approccio di "prudenza estrema", implementando limiti di transazione obbligatori e misure rafforzate di Antiriciclaggio (AML) e Conosci il Tuo Cliente (KYC). La loro priorità assoluta è la conformità normativa, non la facilità d'uso per il cliente.

Come funzionano i prelievi oggi: licenze e limiti

Oggi, la reazione di una banca dipende interamente da dove provengono i fondi. Se stai prelevando da una piattaforma autorizzata dalla SEC, il processo è generalmente fluido, seppur monitorato. Piattaforme come Luno, che opera legalmente in Nigeria, supportano depositi e prelievi in naira tramite bonifici bancari. Quando vendi Bitcoin o altre crypto su questi exchange autorizzati, la banca riceve un trasferimento elettronico da un fornitore di servizi finanziari registrato.

Tuttavia, ci sono regole ferree che devi conoscere:

- Nessun prelievo in contanti: Le banche vietano esplicitamente il ritiro di contanti dagli account collegati alle attività crypto. Tutte le transazioni devono avvenire attraverso canali elettronici (bonifici, app di banking mobile).

- Limiti di transazione prudenti: Le banche impongono limiti giornalieri, settimanali o mensili significativamente più bassi rispetto alle transazioni tradizionali. Questi limiti non sono sempre pubblici e variano da banca a banca, ma servono a limitare l'esposizione al rischio normativo.

- Verifiche AML/KYC rafforzate: Ogni operazione viene sottoposta a screening automatici. Se il modello delle tue transazioni cambia improvvisamente (ad esempio, grandi volumi dopo mesi di inattività), la banca può richiedere documentazione aggiuntiva per verificare l'origine dei fondi.

Le banche fintech e le piattaforme di banking digitale tendono a essere più flessibili e veloci nell'elaborare questi prelievi rispetto alle banche commerciali tradizionali, che rimangono più caute e burocratiche.

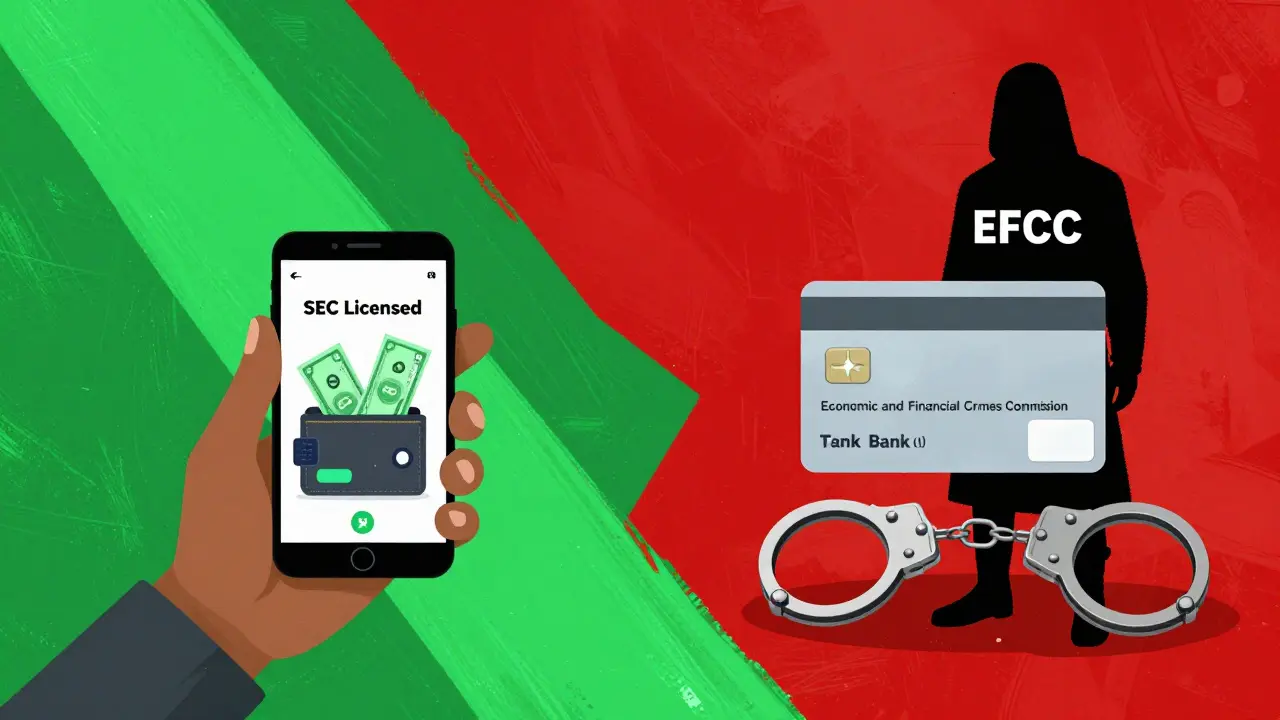

Il rischio maggiore: congelamento dei conti e azioni dell'EFCC

Nonostante la legalizzazione, il rischio più concreto per un utente medio è il congelamento del conto bancario. Le autorità nigeriane mantengono un controllo aggressivo sulle attività sospette. L'Commissione Economica e Criminale Finanziaria (EFCC) agenzia federale incaricata di indagare e perseguire reati economici e finanziari ha dimostrato di intervenire rapidamente contro chi opera al di fuori del quadro normativo approvato.

Un caso emblematico risale al settembre 2024, quando l'EFCC ha ottenuto un ordine del tribunale per congelare 22 conti bancari appartenenti a venditori di USDT su exchange internazionali come Bybit e KuCoin. I conti bloccati ammontavano a circa 548,6 milioni di naira (circa 330.000 USD). L'accusa principale era la manipolazione del tasso di cambio della naira. Questo incidente ha inviato un messaggio chiaro: anche se possiedi crypto legalmente, se le tue transazioni sembrano sospette o se utilizzi piattaforme non autorizzate localmente, le banche sono obbligate a cooperare con le indagini dell'EFCC.

Le banche agiscono come guardiani de facto. Sono tenute a segnalare transazioni sospette e a congelare fondi su istruzione della SEC o dell'EFCC, indipendentemente dalle proteste del titolare del conto. Questo crea un sistema a due livelli:

- Utenti di exchange autorizzati: Sperimentano prelievi relativamente smooth, soggetti solo alle verifiche standard.

- Utenti di piattaforme non autorizzate o P2P informale: Affrontano un alto rischio di blocco dei conti, inversione delle transazioni o chiusura permanente dell'account.

La SEC ha ampliato i suoi poteri di enforcement con l'ISA 2025, potendo imporre sanzioni amministrative, ipotecare beni (inclusi i conti bancari) e confiscare proprietà di entità che operano illegalmente. Le banche devono rispettare queste direttive senza eccezioni.

Tassazione e reporting fiscale

Un altro aspetto che influenza la reazione bancaria è la tassazione. Il Servizio Federale delle Entrande Interni (FIRS) ha dichiarato che le transazioni di criptovaluta sono soggette a tasse sulle plusvalenze. Sebbene manchi ancora una legge fiscale specifica dedicata esclusivamente alle crypto, il governo sta lavorando a un disegno di legge finanziario che allineerebbe la tassazione nigeriana agli standard internazionali.

Una volta implementato questo quadro, le banche potrebbero essere obbligate a segnalare i prelievi crypto-fiat alle autorità fiscali. Prelevare importi elevati o frequenti potrebbe quindi innescare richieste di documentazione per dimostrare la conformità fiscale. È fondamentale mantenere registri accurati di tutte le tue compravendite crypto, poiché la banca potrebbe chiederti di giustificare l'origine dei fondi in qualsiasi momento.

| Scenario | Rischio di Blocco Conto | Velocità Elaborazione | Requisiti Documentali |

|---|---|---|---|

| Prelievo da Exchange Autorizzato (es. Luno) | Basso | Pochore (standard) | KYC completo, limiti rispettati |

| Prelievo da Exchange Internazionale Non Autorizzato | Molto Alto | Imprevedibile / Bloccato | Indagini EFCC probabili |

| Transazioni P2P Informali | Alto | Vario (dipende dal contraente) | Nessuna garanzia legale |

Best practices per evitare problemi bancari

Per minimizzare l'attrito e proteggere il tuo accesso al sistema bancario, segui queste linee guida pratiche basate sull'esperienza attuale del mercato nigeriano:

- Usa solo exchange autorizzati dalla SEC: Verifica sempre se la piattaforma su cui operi ha una licenza valida in Nigeria. Evita piattaforme internazionali che non hanno una presenza locale regolamentata.

- Mantieni la coerenza nei comportamenti: Evita picchi improvvisi di volume. Se normalmente muovi piccole somme, non iniziare a prelevare centinaia di migliaia di naira in un giorno senza preavviso. Questo innesca i sistemi antifrode automatici.

- Diversifica le relazioni bancarie: Non affidarti a un'unica banca. Apri conti presso istituzioni diverse, preferibilmente includendo almeno una banca digitale o fintech nota per essere più aperta alle crypto. Se una banca decide di chiudere il tuo servizio per "rischio elevato", avrai alternative.

- Documenta tutto: Conserva ricevute, screenshot delle transazioni e prove di pagamento delle tasse. Se la banca ti chiede l'origine dei fondi, sii pronto a fornire una risposta chiara e documentata.

- Evita il contante: Ricorda che il ritiro fisico di contanti da fonti crypto è proibito. Usa sempre i canali digitali.

Il settore bancario nigeriano vede il suo ruolo come quello di proteggere l'integrità del sistema finanziario, non di facilitare il trading libero di crypto. Comprendere questa prospettiva è la chiave per navigare con successo nel complesso mondo dei prelievi crypto-fiat in Nigeria nel 2026.

Le banche in Nigeria bloccano i conti per le criptovalute?

Sì, possono farlo, specialmente se le transazioni provengono da piattaforme non autorizzate dalla SEC o se sembrano sospette secondo le norme antiriciclaggio. L'EFCC ha precedentemente congelato centinaia di milioni di naira in conti legati a vendite P2P non regolamentate.

Quali banche sono più amichevoli verso le crypto in Nigeria?

Le banche fintech e le piattaforme di banking digitale tendono ad avere processi più fluidi e meno restrittivi rispetto alle banche commerciali tradizionali. Tuttavia, nessuna banca è completamente immune dai requisiti di conformità della CBN e della SEC.

Posso prelevare contanti da un conto legato alle crypto?

No. Le linee guida della CBN vietano esplicitamente il prelievo di contanti dagli account associati alle attività di criptovaluta. Tutte le uscite devono essere effettuate tramite bonifici elettronici.

È legale usare Binance in Nigeria nel 2026?

Binance ha affrontato significative pressioni normative e crackdowns per operare senza una licenza locale completa. Utilizzare piattaforme non autorizzate comporta un rischio elevato di blocchi bancari e indagini da parte dell'EFCC. Si consiglia di utilizzare solo exchange con licenza SEC.

Devo pagare le tasse sui profitti delle criptovalute?

Sì, il FIRS considera le transazioni crypto soggette a tasse sulle plusvalenze. Anche se la legislazione specifica è ancora in evoluzione, le banche potrebbero richiedere prove di conformità fiscale per grandi prelievi.